ANALISI FINANZIARIA ED ECONOMICA AZIENDALE

GUIDA ALLO STATO PATRIMONIALE E AL CONTO ECONOMICO

Avere una visione chiara della situazione finanziaria ed economica è cruciale per qualsiasi azienda. Due dei principali strumenti utilizzati per valutare la salute finanziaria di un’azienda sono lo “Stato Patrimoniale” e il “Conto Economico”. In questo articolo, esamineremo dettagliatamente queste due importanti componenti della contabilità aziendale. Scopriremo le loro caratteristiche principali, le differenze fondamentali e come compilarli con precisione per minimizzare gli errori.

Finalità del Bilancio

Secondo il Codice civile (art. 2423, 2° comma) il bilancio d’esercizio deve essere redatto con chiarezza e deve rappresentare in modo veritiero e corretto la situazione patrimoniale e finanziaria della società ed il relativo risultato economico dell’esercizio. Il bilancio è uno strumento fondamentale per valutare la situazione finanziaria ed economica di un’azienda. Esso comprende diversi documenti contabili obbligatori, tra cui lo Stato Patrimoniale, il Conto Economico, il Rendiconto Finanziario e la Nota Integrativa. Questo articolo si concentrerà principalmente su due di questi documenti, fornendo un’analisi approfondita delle loro caratteristiche, delle distinzioni chiave e delle procedure per la loro compilazione.

Stato Patrimoniale e Conto Economico: cosa sono e a cosa servono?

Lo Stato Patrimoniale e il Conto Economico rappresentano due documenti di fondamentale importanza per la valutazione della situazione economica e finanziaria di un’azienda. Questi documenti sono obbligatori per legge e costituiscono una risorsa preziosa per ottenere una comprensione approfondita della stabilità, della sostenibilità e delle prospettive di crescita di un’azienda.

Ciascuno dei due documenti mette in evidenza aspetti contabili distinti: lo Stato Patrimoniale offre una panoramica delle attività e passività aziendali e consente di calcolare il Patrimonio Netto, mentre il Conto Economico registra i costi e i ricavi aziendali, contribuendo a definire il risultato economico complessivo dell’azienda.

Prima di procedere con la comparazione dettagliata tra i due documenti, è importante comprendere le loro caratteristiche di base.

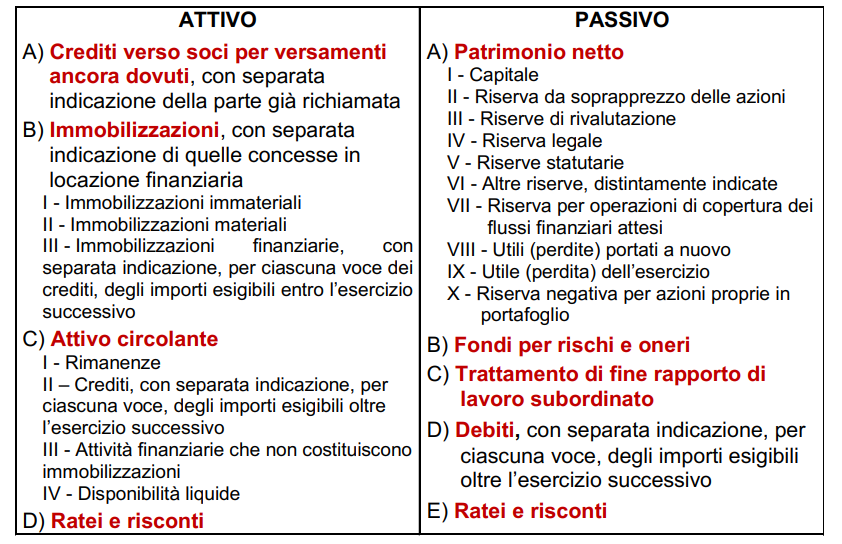

Lo Stato Patrimoniale

Lo Stato Patrimoniale rappresenta un fondamentale strumento contabile atto a delineare la situazione finanziaria di un’azienda alla data del bilancio. Questo documento mette in luce tutte le risorse , in particolare quelle finanziarie di cui l’azienda dispone durante un determinato periodo contabile. Il suo scopo principale è quello di fornire una chiara visione del patrimonio aziendale.

Inoltre, lo Stato Patrimoniale può offrire preziose informazioni su:

- Struttura degli Investimenti Finanziari: questa sezione descrive la composizione e l’entità dei beni, sia materiali che immateriali, a disposizione per l’esercizio dell’attività produttiva. Include anche gli impieghi finanziari complementari legati all’attività principale

- Struttura delle Fonti di Finanziamento: qui sono presentate sia l’entità che la composizione dei finanziamenti ottenuti, sia sotto forma di indebitamento da terzi che come mezzi propri (patrimonio netto)

Questo documento è fondamentale per gli investitori, i creditori e i dirigenti aziendali, in quanto fornisce una panoramica chiara e dettagliata della situazione finanziaria e patrimoniale dell’azienda, facilitando la presa di decisioni informate e strategiche.

Cos’è il Conto Economico e a cosa serve?

Il Conto Economico rappresenta un documento contabile fondamentale dedicato all’analisi dei costi e dei ricavi di un’azienda. Dal confronto tra le spese aziendali e le entrate, emerge il risultato economico dell’esercizio, che può presentarsi in forma di utile, definito tecnicamente come “utile d’esercizio”, o in forma di perdita. Il Conto Economico deve rendere noto il risultato reddituale, descrivendo in modo analitico e chiaro la genesi dell’utile/perdita derivante dalle operazioni di gestione nel periodo di riferimento (ricavi e costi).

La struttura del Conto Economico segue una disposizione gerarchica e predefinita, in linea con quanto stabilito dall’articolo 2425 del Codice Civile. In sintesi, il Conto Economico comprende le seguenti categorie:

- Valore della produzione: questa sezione include i ricavi aziendali, le variazioni delle rimanenze, gli incrementi delle immobilizzazioni e altri proventi

- Costi della produzione: qui sono elencati gli acquisti di materie prime, le spese del personale, il trattamento di fine rapporto (TFR), gli ammortamenti, le svalutazioni delle immobilizzazioni e gli accantonamenti specifici

Differenza tra valore e costi della produzione (A–B)

- Proventi e oneri finanziari: questa categoria contempla i proventi derivanti dai crediti aziendali, gli interessi passivi e l’aggio su eventuali prestiti

- Rettifiche di valore delle attività e passività finanziarie: questa parte comprende le rivalutazioni delle partecipazioni e le svalutazioni, inclusi i casi di svalutazioni di titoli

Risultato prima delle imposte (A – B ± C ± D )

- Imposte sul reddito dell’esercizio, correnti, differite e anticipate

- Utile (perdite) dell’esercizio

Il risultato economico dell’esercizio è calcolato alla fine del Conto Economico e può essere positivo, indicando un utile quando i ricavi superano le spese, o negativo, indicando una perdita quando le spese superano i proventi.

Stato Patrimoniale e Conto Economico: in cosa differiscono?

BPilot rende automatica la generazione dello Stato Patrimoniale e del Conto Economico. La loro distinzione principale risiede nel fatto che lo Stato Patrimoniale è uno strumento che fornisce una rappresentazione statica e istantanea della situazione finanziaria di un’azienda, evidenziando gli attivi e i passivi in un momento specifico. Il Conto Economico, d’altro canto, offre una visione dinamica delle entrate, spese e profitti dell’azienda durante un periodo determinato (l’esercizio), riflettendo l’andamento delle operazioni. Questi documenti costituiscono elementi fondamentali di analisi aziendale, permettendo di valutare la stabilità finanziaria e le performance aziendali nel tempo. Tuttavia, essi sono strettamente connessi e si integrano a vicenda. Il risultato economico, evidenziato nella struttura del Conto Economico, deve essere riportato anche nello Stato Patrimoniale, contribuendo in tal modo alla formazione del Patrimonio Netto.

BPilot semplifica questo processo, garantendo un’analisi accurata e la corretta integrazione tra i due documenti contabili. Inoltre, grazie agli automatismi contabili, permette di tenere la situazione contabile dell’azienda sempre aggiornata.

Perché Sono Importanti?

La rendicontazione della situazione patrimoniale e della situazione economica non solo è un obbligo legale, ma riveste anche una fondamentale importanza nella gestione efficiente della tesoreria aziendale. Gli strumenti principali in questo processo sono lo Stato Patrimoniale e il Conto Economico, che forniscono una chiara panoramica delle fonti di finanziamento aziendale, degli interessi attivi, dei crediti verso soci, dei fitti passivi e delle disponibilità liquide dell’azienda.

Questi documenti sono cruciali per fornire una visione oggettiva dello stato finanziario e reddituale dell’azienda, e sono di interesse per amministratori, analisti, stakeholder e potenziali azionisti. Grazie a BPilot, otterrai una rendicontazione completa e una visione a 360 gradi della tua situazione finanziaria, risparmiando tempo e risorse, garantendo la massima precisione e affidabilità dei dati contabili.

BPilot, il software per la gestione dei flussi di cassa che cercavi

BPilot è il tuo prezioso alleato nella rendicontazione precisa e puntuale di tutte le attività aziendali svolte durante l’anno. Il nostro software ti offre un controllo completo sul cash flow e su tutte le voci previste nel bilancio aziendale. Grazie alle sue funzionalità, potrai tenere un controllo costante sulle entrate e le uscite, facilitando una gestione responsabile delle risorse e dei proventi finanziari, sia a breve che a lungo termine. Inoltre, con pochi click, avrai accesso a report personalizzati e potrai elaborare scenari di previsione su misura per le tue esigenze aziendali, evitando eventuali crisi di liquidità.

Vuoi saperne di più? Prenota subito la Demo gratuita e senza impegno!