Controllo di Gestione: Massimizza Profitti e Riduci i Costi

Monitora costi, ricavi e margini con il modulo Controllo di Gestione di BPilot: crea centri di costo e profitto personalizzati, calcola Direct & Full Costing e genera dashboard interattive per decisioni sempre basate su dati reali.

Controllo di Gestione

✔ Creazione centri di ricavo, costo e profitto

✔ Scelta tra Direct costing e Full costing

✔ Dashboard Analytics per il calcolo del margine di contribuzione

✔ Calcolo del BEP e fatturato di pareggio

Centri di costo e profitto personalizzati

Crea centri di costo, ricavo e profitto completamente personalizzati, modellati sulla struttura reale della tua azienda.

Associa più centri di costo e ricavo a ciascun centro di profitto, per analizzare con precisione dove si genera valore e dove si concentrano i costi. Monitora l’andamento e i trend economici di ogni centro e prendi decisioni più consapevoli, basate su dati concreti.

Analisi Direct & Full Costing per un controllo di gestione efficace

Associa in modo automatico costi variabili e fissi ai tuoi centri di costo, scegliendo tra il metodo Direct o Full Costing, in base alla strategia più adatta alla tua azienda.

BPilot apprende le configurazioni personalizzate e ti permette di visualizzare e confrontare i risultati per singolo centro, con la massima precisione.

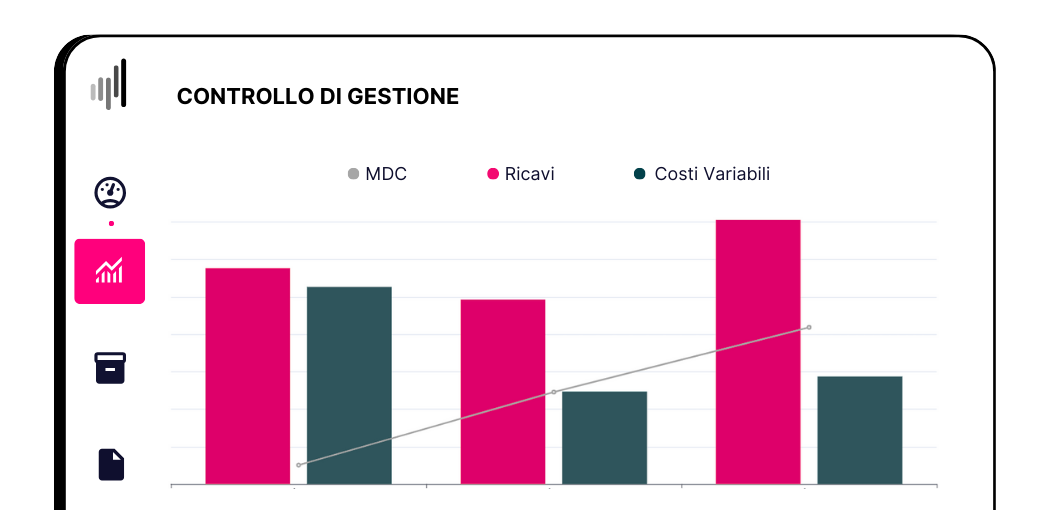

Margine di contribuzione sempre sotto controllo

Analizza in tempo reale la redditività di ogni centro, prodotto o servizio grazie alla dashboard dedicata al margine di contribuzione.

Il calcolo è automatico e aggiornato in tempo reale, con grafici chiari e un’analisi multiperiodale che evidenzia scostamenti e variazioni.

Tutto ciò che ti serve per valutare la sostenibilità economica delle tue attività e prendere decisioni strategiche.

99%

I clienti soddisfatti di

BPilot dopo l’uso

20 min.

Il tempo giornaliero per

gestire la tua contabilità

< 2 settimane

Il tempo che ci vuole per passare

a BPilot da altro gestionale

Scopri tutti i moduli di BPilot

Un account manager a te dedicato

Forniamo un vero e proprio supporto professionale che va ben oltre la semplice assistenza tecnica: è a disposizione dei clienti, un professionista esperto della materia pronto a dare suggerimenti per ottimizzare il lavoro.

Compreso nel prezzo dell’abbonamento:

✔ Importazione dati dal vecchio gestionale

✔ Configurazione Iniziale

✔ Assistenza continuativa telefonica

✔ Formazione e webinar

Con il modulo Controllo di Gestione è possibile determinare automaticamente il Margine di Contribuzione di tutti i Centri di Profitto creati. Infatti, grazie ad una semplice configurazione iniziale, il gestionale riconduce ai diversi Centri le operazioni presenti a sistema, automaticamente e in tempo reale.

Certo, la configurazione dei Centri è totalmente personalizzabile dall’utente rispetto alle sue esigenze.

È possibile creare fino a 100 centri.

Di seguito, gli step operativi della configurazione iniziale che potrà essere anche svolta, su richiesta, con l’ausilio di un nostro consulente in modo completamente gratuito:

- definizione dei Centri di Profitto, che possono essere ad un solo livello o a più livelli a seconda del grado di dettaglio desiderato;

- definizione delle Categorie di Ricavo, che possono essere ad un solo livello o a più livelli a seconda del grado di dettaglio desiderato e associazione ai Centri di Profitto;

- definizione delle Categorie di Costo, che possono essere ad un solo livello o a più livelli a seconda del grado di dettaglio desiderato e associazione ai Centri di Profitto (indicando, laddove necessario, la sola quota variabile);

- associazione dei Prodotti/Servizi alle Categorie di Ricavo;

- associazione dei Fornitori alle Categorie di Costo

Certo. La configurazione iniziale, sicuramente importante e per cui si consiglia molta attenzione, è in ogni caso modificabile ogni qualvolta lo si ritenga necessario. Inoltre, è sempre possibile decidere se le nuove impostazioni debbano sovrascrivere le riconduzioni già effettuate o se far operare la modifica a partire dalle sole nuove operazioni.

Il sistema garantisce sempre all’utente la possibilità di intervenire in modifica, direttamente nella Prima Nota delle diverse operazioni. Ad esempio, laddove si abbia la necessità di modificare l’associazione di una riga di fattura ad una categoria di costo, entrando nella prima nota della fattura stessa è possibile modificare, per quella sola volta, l’associazione effettuata automaticamente dal sistema.

Il sistema legge automaticamente, in Prima Nota, il periodo di competenza impostato per ogni riga, in modo da redistribuire l’importo totale del costo/ricavo in base alle date definite (es. se un Ricavo di €12.000 ha competenza 1/1/2023 – 31/12/2023, impostando una visualizzazione mensile dell’analisi, avremo l’imputazione di €1.000 per ognuno dei 12 mesi di competenza).

Nel pannello “Dashboard” del modulo Controllo di Gestione, sono elencate tutte le righe di Prima Nota con l’indicazione delle Categorie cui sono associate. Nel caso in cui una o più righe non dovessero essere state associate, sarà possibile associarle singolarmente o massivamente alle relative categorie di costo/ricavo.

Un centro è un’unità organizzativa (reparto, linea di prodotto, progetto) a cui associare costi o ricavi. Puoi definire più centri di costo/ricavo associati a ciascun centro di profitto per avere visibilità dettagliata su dove si genera valore o si accumulano spese.

- Direct Costing: considera solo i costi variabili direttamente attribuibili al prodotto o centro.

- Full Costing: include sia costi variabili che fissi, ripartendo anche i costi indiretti sui centri in modo più completo.

BPilot ti consente di configurare e scegliere il metodo più adatto per la tua azienda, e anche confrontarli.

BPilot associa automaticamente costi variabili e fissi ai centri, e calcola il margine di contribuzione per ciascun centro o prodotto. Inoltre, può calcolare il punto di pareggio (Break Eben Point) per aiutarti a capire quanto devi fatturare per coprire i costi totali.