Come registrarli in modo efficace

Nel contesto della contabilità aziendale, il rateo attivo e passivo è un concetto chiave che gioca un ruolo cruciale nella compilazione del bilancio d’esercizio. In questo articolo, esamineremo attentamente la funzione di queste scritture contabili e illustreremo come registrarle correttamente nel bilancio utilizzando BPilot, il software che semplifica e automatizza questo processo.

Definizione ed esempi del rateo attivo e passivo

Per comprendere meglio il concetto di rateo attivo e passivo, diamo uno sguardo alla definizione secondo l’articolo 2424-bis, comma 6, del Codice Civile:

“Nella voce ratei e risconti attivi devono essere iscritti i proventi di competenza dell’esercizio esigibili in esercizi successivi, e i costi sostenuti entro la chiusura dell’esercizio ma di competenza di esercizi successivi. Nella voce ratei e risconti passivi devono essere iscritti i costi di competenza dell’esercizio esigibili in esercizi successivi e i proventi percepiti entro la chiusura dell’esercizio ma di competenza di esercizi successivi. Possono essere iscritte in tali voci soltanto quote di costi e proventi, comuni a due o più esercizi, l’entità dei quali vari in ragione del tempo.”

In termini pratici, i ratei rappresentano costi o ricavi che saranno contabilizzati in esercizi futuri, ma che sono già maturati nell’attuale periodo contabile, anche se non sono stati ancora liquidati o incassati.

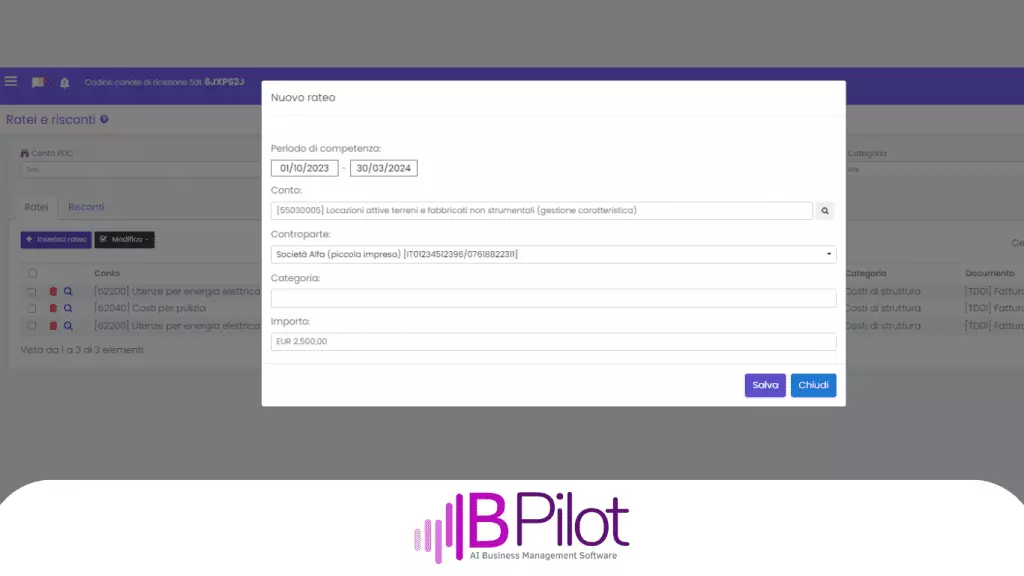

Il rateo attivo è associato a ricavi che appartengono all’attuale anno contabile ma verranno incassati in futuro. Questa voce viene registrata nell’attivo del bilancio e rappresenta un credito a breve termine.

Il rateo passivo, invece, è legato a spese e costi che appartengono all’attuale anno ma verranno effettivamente pagati in futuro. Questa voce viene registrata nel passivo del bilancio e rappresenta un debito a breve termine.

Calcolo del rateo attivo e passivo

Il calcolo dei ratei attivi e passivi può diventare complesso quando le cifre aumentano. Per evitare errori, è consigliabile utilizzare le formule appropriate:

Rateo Attivo = Ricavi Totali X Numero di Giorni di Competenza / Numero Totale di Giorni

Rateo Passivo = Costi Totali X Numero di Giorni di Competenza / Numero Totale di Giorni

Gestione della Liquidità Aziendale con BPilot

Valutare e registrare i ratei attivi e passivi è una parte fondamentale della contabilità aziendale. Tuttavia, avere un quadro completo della liquidità disponibile è altrettanto importante. Molte aziende riscontrano problemi di liquidità a causa di discrepanze tra fatturato e incassi effettivi.

Per affrontare questa sfida e mantenere sotto controllo la liquidità aziendale la soluzione ideale è BPilot che ti supporta per:

- Collegare facilmente i tuoi conti bancari per analizzare saldi e riconciliare automaticamente movimenti da estratto conto in un’unica piattaforma

- Gestire i tuoi documenti contabili e ottenere la prima nota con un solo click, semplificando il processo contabile

- Monitorare le scadenze in arrivo e inviare solleciti ai clienti in pochi e semplici passaggi

- Tenere sotto controllo le performance aziendali attraverso gli Analytics e KPI

In questo modo, BPilot permette di gestire la liquidità aziendale in modo efficiente e di concentrarti sul successo della tua attività imprenditoriale. Non perdere altro tempo nella gestione manuale dei ratei e della liquidità.

Prenota una Demo gratuita di BPilot. Semplifica la tua contabilità aziendale e migliora la gestione contabile e finanziaria.