Devi emettere e contabilizzare un documento con “Sconto in Fattura” applicato ai sensi dell’art.121 c.1 della legge 77 del 2020 e in applicazione delle previsioni dell’articolo 121 del decreto-legge n. 34 del 2020?

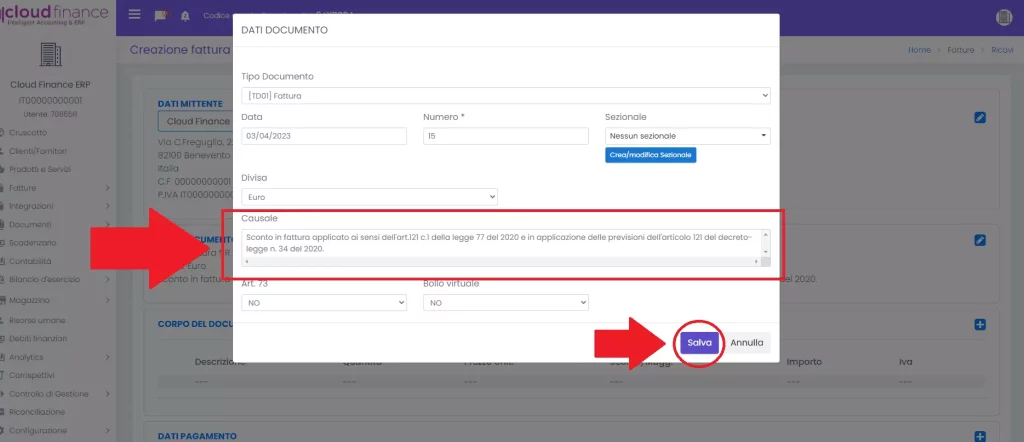

STEP 1: CREAZIONE DEL DOCUMENTO

L’agenzia delle Entrate, con provvedimento del 8 agosto 2020 n. 283847, afferma che “l’importo dello sconto praticato non riduce l’imponibile ai fini dell’imposta sul valore aggiunto ed è espressamente indicato nella fattura emessa a fronte degli interventi effettuati, quale sconto praticato in applicazione delle previsioni dell’articolo 121 del decreto-legge n. 34 del 2020”.

Alla luce di queste indicazioni, consigliamo di impostare la fattura con i seguiti accorgimenti.

In DATI DOCUMENTO inserire nella causale il riferimento all’operazione, per esempio “Sconto praticato in base all’articolo 121 del decreto-legge n. 34 del 2020”.

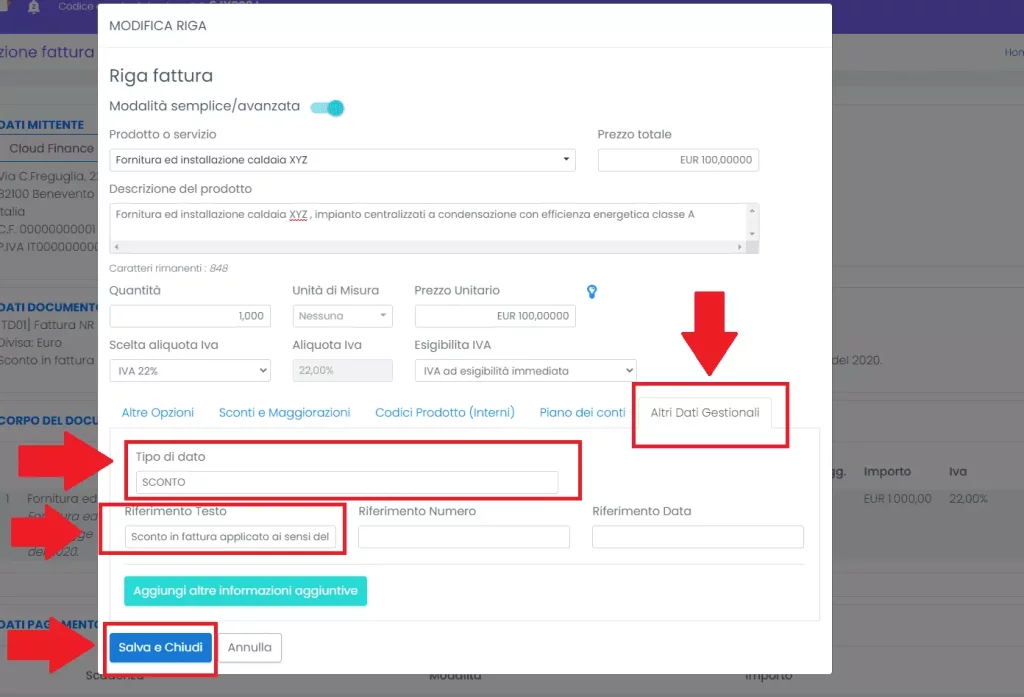

Per ogni riga della fattura soggetta allo sconto, indicare negli altri dati gestionali lo stesso riferimento inserito in causale, quindi “Sconto praticato in base all’articolo 121 del decreto-legge n. 34 del 2020”.

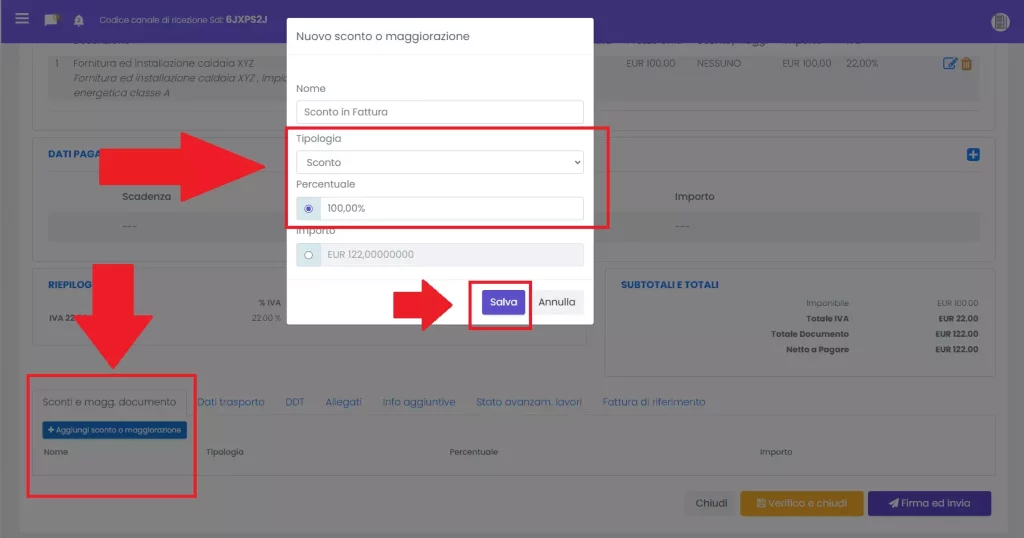

Inserire, infine, lo sconto in percentuale, utilizzando le altre opzioni in basso al form della fattura, settando la percentuale desiderata o l’importo corrispondente dello sconto.

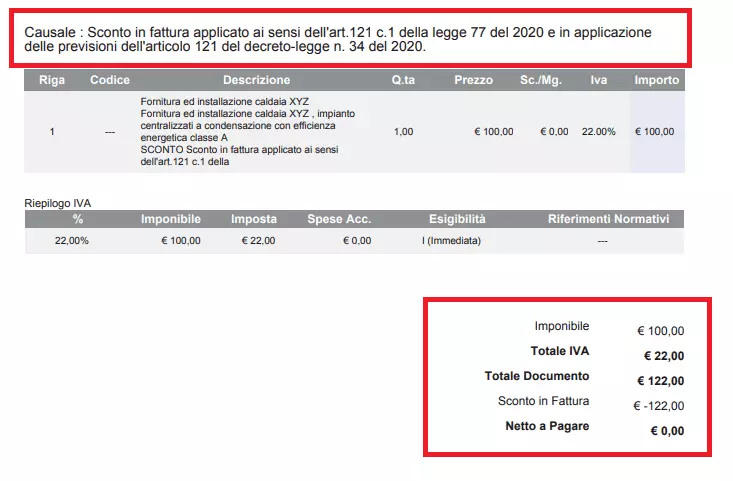

La fattura sarà quindi conforme alle specifiche dell’agenzia delle entrate. Nel pdf di cortesia, inoltre, sarà evidenziato lo sconto e il riferimento legislativo applicato

La società commissionaria che ha concesso uno sconto in fattura al cliente (chi emette fattura), iscrive il ricavo in contropartita ad un credito corrispondente alla somma dei seguenti elementi:

STEP 2: CONTABILIZZAZIONE

La società commissionaria che ha concesso uno sconto in fattura al cliente (chi emette fattura), iscrive il ricavo in contropartita ad un credito corrispondente alla somma dei seguenti elementi:

1. l’ammontare che sarà regolato tramite disponibilità liquide, tenuto conto del disposto del dell’OIC 15, par. 44; e

2. il valore di mercato del bonus fiscale, che sarà ricevuto per effetto dello sconto in fattura applicato, ai sensi del paragrafo 31 dell’OIC 15.

Tale credito, al verificarsi dei presupposti previsti dalla normativa di riferimento per il riconoscimento dello sconto in fattura, sarà iscritto tra i crediti tributari.

Nel caso in cui non sia desumibile il valore di mercato del credito tributario, trattandosi di un credito acquistato e non generato, allora la sua iscrizione avviene al costo sostenuto che nella circostanza è pari all’ammontare dello sconto in fattura concesso così come risultante dalla fattura stessa.

ESEMPIO:

Dal menu andare su dicitura superbonus 110%: Sconto in fattura applicato ai sensi dell’art.121 c.1 della legge 77 del 2020 e in applicazione delle previsioni dell’articolo 121 del decreto-legge n. 34 del 2020.